Gebruikersinstructie: Renteaftrek historie, eigenwoningschuld uit het verleden

In Adviesbox zijn er mogelijkheden toegevoegd

om in te voeren dat er in het verleden renteaftrek is genoten.

Hiermee wordt vervolgens rekening gehouden bij het

genereren van leningdelen in een nieuw voorstel.

Uitgangspunten

Op het tabblad Inventarisatie - Woonsituatie geeft u

aan wat de huidige woonsituatie van uw klant is.

Dit kan zijn:

· Eigendom,

· Huurwoning,

· Inwonend.

Wanneer uw klant nu een woning in eigendom heeft dan kunt u de bijbehorende hypotheek met de bijbehorende periode renteaftrek invoeren.

Het kan natuurlijk zijn dat uw klant in het verleden

een hypotheek in box 1 heeft gehad.

De delen hiervan die voor of op 31-12-2012 aanwezig

waren voert u in als 'Eigenwoningschuld overgangsrecht'.

Delen die daarna ontstaan zijn voert u in bij

'Eigenwoningschuld verplichte aflossing'.

Deze opties zijn altijd aanwezig, onafhankelijk van de huidige woonsituatie.

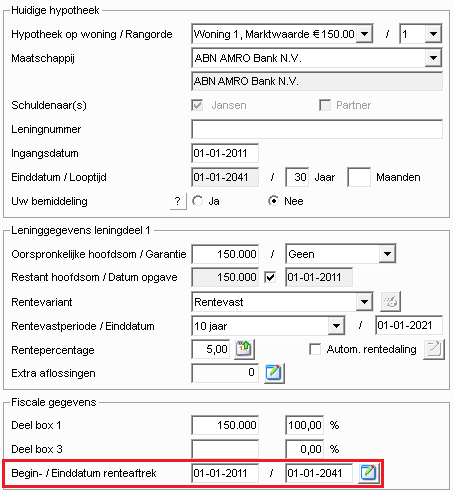

Renteaftrek huidige hypotheek

Uw klant heeft nu een hypotheek in box 1.

Daardoor is renteaftrek genoten wat effect heeft op de aftrekbaarheid van de hypotheek op de nieuwe woning die uw klant wil gaan kopen.

Daardoor is renteaftrek genoten wat effect heeft op de aftrekbaarheid van de hypotheek op de nieuwe woning die uw klant wil gaan kopen.

Voer op tabblad Woonsituatie de woning in eigendom in

met daarbij de hoogte van de huidige hypotheek.

Op tabblad Huidige situatie - Hypotheek gaat u deze hypotheek specificeren.

Onderin het scherm de optie om de begin- en einddatum renteaftrek aan te passen.

Standaard staat deze gelijk aan de looptijd van de hypotheek

maar deze is ook te wijzigen en eventuele in meerdere delen te splitsen.

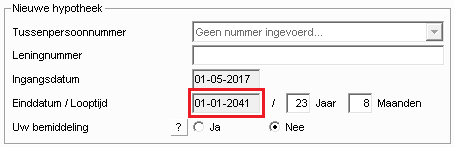

Als u nu de financieringsbehoefte voor aankoop van een nieuwe woning invoert en een hypotheeksamenstelling laat genereren in het voorstel, dan houdt Adviesbox rekening met de huidige situatie.

In onderstaand voorbeeld wordt een nieuwe hypotheek van

202.000 gevraagd.

Er is een nieuw leningdeel gemaakt met dezelfde hoogte en aflosvorm zoals nu aanwezig is.

De hypotheek looptijd sluit aan op de resterende

looptijd van de huidige hypotheek zodat de einddatum hetzelfde is.

De begin- en einddatum renteaftrek zijn ook automatisch

goed gezet.

Met de knop "Renteaftrek" links bovenin het hypotheek tabblad is de ontwikkeling van de renteaftrek te controleren.

Let op: dit

overzicht toont de huidige renteaftrek en daarbij extra renteaftrek in het

voorstel, ten opzichte van de huidige renteaftrek.

De getoonde bedragen komen niet persé overeen met de leningdeel bedragen.

De getoonde bedragen komen niet persé overeen met de leningdeel bedragen.

Een eigenwoningschuld uit het verleden die is afgelost

kunt u invoeren op tabblad Woonsituatie bij de velden Eigenwoningschuld (EWS)

overgangsrecht en Eigenwoningschuld (EWS) verplichte aflossing.

Dit is de hoogte van de eigenwoningschuld (EWS) die op 31-12-2012 aanwezig was en onder het overgangsrecht valt.

Voor deze eigenwoningschuld geldt geen annuïtaire of lineaire aflosverplichting.

Met de verdiepingsknop achter het bedrag is de periode genoten renteaftrek te specificeren. Dit kan ook opgesplitst worden in meerdere delen.

De begindatum zal nooit vóór 1 januari 2001 zijn omdat

er voor 2001 geen boxenstelsel bestond.

Als de einddatum voor 31-12-2012 ligt dan geeft u

hiermee aan dat er renteaftrek is genoten maar dan valt dit deel niet onder

overgangsrecht.

Dit is de hoogte van de eigenwoningschuld (EWS) die na

31-12-2012 is ontstaan. Voor deze eigenwoningschuld geldt een annuïtaire of

lineaire aflossingsverplichting.

Let op voer

de periode in waarin renteaftrek is genoten. Dus niet een hele periode van 30

jaar waarvoor er recht op renteaftrek is.

Bij het genereren van een hypotheeksamenstelling in het

voorstel zal de periode waarin renteaftrek genoten is, in mindering worden

gebracht op de periode waarvoor renteaftrek beschikbaar is voor de nieuwe

hypotheek.

Voorbeeld

Om het effect van de verschillende opties inzichtelijk

te maken een voorbeeld.

In de huidige situatie is er een woning in eigendom met

daarop een spaarhypotheek van 75.000 euro.

Daarnaast ingevoerd een Eigenwoningschuld

overgangsrecht van 40.000 euro en een Eigenwoningschuld verplichte aflossing

van 50.000 euro.

Op tabblad Analyse - Financieringsbehoefte vragen we nu

een hypotheek voor een nieuwe woning van 300.000 euro.

In het tabblad Hypotheek van het voorstel klikken we op

'Nieuw' en kiezen voor de optie "Genereer een

hypotheeksamenstelling".

Er worden nu (in de aangegeven volgorde) de volgende

leningdelen gemaakt:

Een

bankspaarhypotheek ter hoogte van 75.000 euro als vervanging van de huidige

spaarhypotheek.

De einddatum van dit

leningdeel en de einddatum renteaftrek hiervan worden gelijk gemaakt aan die

van de huidige spaarhypotheek.

Een aflossingsvrij leningdeel ter hoogte van 40.000 euro voor de 'eigenwoningschuld overgangsrecht'.

Deze krijgt een nieuwe

looptijd van 30 jaar. De renteaftrekduur, waarvoor al renteaftrek is genoten

volgens opgave op tabblad Woonsituatie, is in mindering gebracht op de

resterende duur renteaftrek.

Een annuïtair leningdeel ter hoogte van 50.000 euro voor de 'eigenwoningschuld verplichte aflossing'.

Ook hierop is de duur

waarvoor al renteaftrek is genoten volgens opgave, in mindering gebracht op de

resterende duur.

Ook looptijd moet in mindering gebracht worden zodat het aflosschema gehandhaaft blijft.

Ook looptijd moet in mindering gebracht worden zodat het aflosschema gehandhaaft blijft.

Een annuïtair leningdeel ter hoogte van 135.000 euro voor de rest van de gevraagde hypotheek.

In dat geval worden er leningdelen aangemaakt in de

volgende volgorde:

1. Leningdeel met een box 3

bedrag erin. Indien er meerdere aflossingsvormen met box 3 zijn dan de volgende

volgorde aanhouden:

1.1. Aflossingsvrij

1.2. Annuitiair, lineair

1.3. Overig

2. Leningde(e)l(en) met box 1 de volgende

volgorde aanhouden met vermindering:

2.1. Aflossingsvrij

2.2. Leningdeel annuitair of

lineair aanwezig van voor 1-1-2013

2.3. Leningdeel beleggings, leven,

hybride, spaar, bankspaar aanwezig van voor 1-1-2013

2.4. Leningdeel annuitair of

lineair aanwezig van na 1-1-2013

Oude EWS en EWR spelen hierbij geen rol. De huidige

leningdelen kunnen immers al niet allemaal meegenomen worden.

Minimaal annuïtair of lineair

aflossen

Op tabblad Acceptatie van een voorstel wordt

gecontroleerd of een voldoende groot deel van de hypotheek een annuïtaire of

lineaire aflossing heeft.

§ Het ingevulde bedrag 'Eigenwoningschuld (EWS)

overgangsrecht' wordt buiten de controle 'minimaal lineair of annuïtair

aflossen' gehouden.

§ Het ingevulde bedrag 'Eigenwoningschuld (EWS)

verplichte aflossing' dient wel in deze controle te worden meegenomen.

Related Articles

Hoe geef ik aan dat voor een klant die nu huurt het overgangsrecht nog van toepassing is?**

Bij Inventarisatie - Woonsituatie 'Huurwoning' of 'Inwonend' kan een vink gezet worden bij Eigenwoningreserve-/ schuld. In het vervolgveld kunt u invoeren: EWR uit het verleden EWS overgangsrecht EWS verplichte aflossing De tweede is voor het ...Gebruikersinstructie: Leningdelen uit het verleden**

1 Inleiding Deze gebruikersinstructie beschrijft wat de invloed is van het meenemen van leningdelen uit het verleden voor de berekening van de maximale hypotheek in Adviesbox. 2 Financieringslast: NHG regels In NHG norm 7.1.2 is beschreven hoe de ...Waarom staat er in het tabblad Maximale hypotheek een vinkje bij Leningdelen uit het verleden?**

Wanneer er leningdelen zijn van na 01-01-2013 wordt daar met maximale hypotheek mee rekening gehouden.Overgangsrecht**

Huidige situatie = huur à inventarisatie / woonsituatie à eigen woningreserve/- schuld (EWR) rechts In voorstel à rechtsonder begin- en einddatum renteaftrek invoerenWat toont Adviesbox in het specificatiescherm bij Renteaftrek?**

Scherm Voorstel - Hypotheek. Veld Renteaftrek Specificatiescherm Overzicht renteaftrek: hier wordt de Rente-historie getoond