Gebruikersinstructie: Oversluiten of omzetten**

Deze gebruikersinstructie beschrijft in welke situaties

er bij wijziging van een hypotheek moet worden gekozen voor oversluiten en

wanneer voor omzetten.

Hierbij is het van belang om te weten dat bij oversluiten de huidige leningdelen worden beëindigd en vervangen door nieuwe, ook als dit intern gebeurt.

Bij omzetten worden de hoogte en looptijd van de leningdelen in stand gehouden en wordt alleen de aflossingsvorm gewijzigd.

Hierbij is het van belang om te weten dat bij oversluiten de huidige leningdelen worden beëindigd en vervangen door nieuwe, ook als dit intern gebeurt.

Bij omzetten worden de hoogte en looptijd van de leningdelen in stand gehouden en wordt alleen de aflossingsvorm gewijzigd.

Invoeren huidige hypotheek

Om een hypotheek te kunnen oversluiten of omzetten moet

altijd eerst de huidige hypotheek worden ingevoerd. Dit gaat in 2 fasen.

Eerst moet onder Woonsituatie worden aangegeven dat de huidige woning een koopwoning is en hoe hoog de huidige hypotheek is.

Eerst moet onder Woonsituatie worden aangegeven dat de huidige woning een koopwoning is en hoe hoog de huidige hypotheek is.

Vervolgens kan onder Hypotheek in de Huidige situatie de lopende hypotheek worden gespecificeerd.

Oversluiten

Zoals gezegd worden bij oversluiten de huidige leningdelen

beëindigd en vervangen door nieuwe.

Ook als uw klant bij dezelfde maatschappij blijft, maar bijvoorbeeld de hoogte van de leningdelen wil wijzigen, leningdelen wil samenvoegen, een rentevastperiode wil wijzigen (waarbij boeterente wordt berekend) of wil verbouwen, dient te worden gekozen voor oversluiten.

Bij oversluiten wordt er altijd een financieringsbehoefte gecreëerd ter hoogte van de oude hypotheek, aangevuld met (verbouwings) kosten.

Ook als uw klant bij dezelfde maatschappij blijft, maar bijvoorbeeld de hoogte van de leningdelen wil wijzigen, leningdelen wil samenvoegen, een rentevastperiode wil wijzigen (waarbij boeterente wordt berekend) of wil verbouwen, dient te worden gekozen voor oversluiten.

Bij oversluiten wordt er altijd een financieringsbehoefte gecreëerd ter hoogte van de oude hypotheek, aangevuld met (verbouwings) kosten.

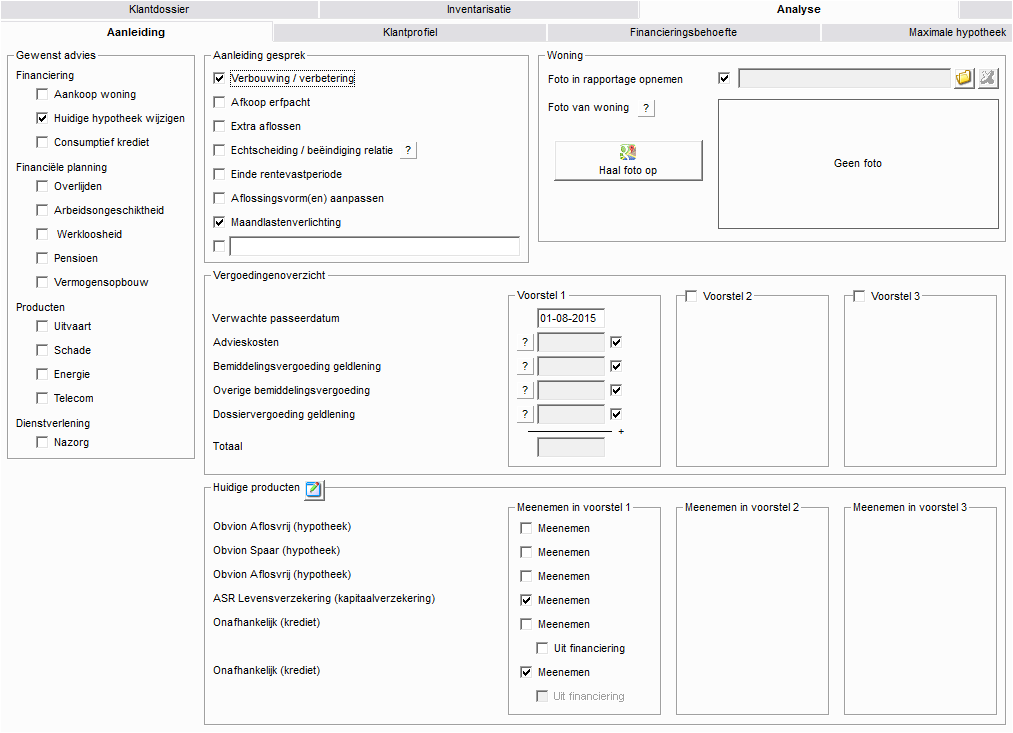

Geef onder Analyse > Aanleiding aan dat u de huidige

hypotheek wil wijzigen en geef aan wat de aanleiding is.

Vaak zal een oversluiting ook samengaan met een verbouwing/verbetering. Vergeet niet om bij de huidige leningdelen die overgesloten worden aan te geven dat deze niet worden meegenomen.

Vaak zal een oversluiting ook samengaan met een verbouwing/verbetering. Vergeet niet om bij de huidige leningdelen die overgesloten worden aan te geven dat deze niet worden meegenomen.

Geef vervolgens onder het tabblad Financieringsbehoefte links bovenin aan dat het om een oversluiting gaat. Het veld 'Af te lossen bestaande hypothe(e)k(en) wordt automatisch gevuld en de financieringsopzet kan compleet worden gemaakt. Vergeet in geval van verbouwing/verbetering niet om de marktwaarde na verbouwing aan te geven.

In het voorstel kunnen nu nieuwe hypotheekdelen worden

aangemaakt. Als ervoor wordt gekozen om de hypotheeksamenstelling te laten genereren

door Adviesbox wordt er direct rekening gehouden met de juiste resterende

looptijd. Het is natuurlijk ook mogelijk om de nieuwe constructie zelf samen te

stellen.

Omzetten

Bij omzetten is de enige wijziging die plaatsvindt de

aanpassing van de hypotheekvorm van het bestaande leningdeel of de bestaande

leningdelen.

Voor alle andere wijzigingen, bijvoorbeeld het samenvoegen van leningdelen of het wijzigen van de hoogte van bestaande leningdelen, dient te worden gekozen voor oversluiten.

Voor alle andere wijzigingen, bijvoorbeeld het samenvoegen van leningdelen of het wijzigen van de hoogte van bestaande leningdelen, dient te worden gekozen voor oversluiten.

Geef onder het tabblad Aanleiding - Analyse aan dat u

de aflossingsvorm wilt aanpassen.

In dit geval moet er voor worden gekozen om de huidige leningdelen wel mee te nemen in het voorstel.

In dit geval moet er voor worden gekozen om de huidige leningdelen wel mee te nemen in het voorstel.

Geef vervolgens onder Financieringsbehoefte links bovenin aan dat het om een omzetting gaat.

De financieringsopzet blijft nu leeg; er is immers geen (nieuwe) financieringsbehoefte.

In het voorstel, onder het tabblad Hypotheek, staan de bestaande leningdelen nu al vóór ingevuld, met de oorspronkelijke duur, hoogte en rente. Door op Omzetten te klikken kan nu de hypotheekvorm worden gewijzigd.

Let op: het is hier dus niet mogelijk de hoogte van de

leningdelen aan te passen.

Het enige wat hier, behalve het aanpassen van de hypotheekvorm, nog mogelijk is, is het ingeven van een extra aflossing bij aanvang.

Het enige wat hier, behalve het aanpassen van de hypotheekvorm, nog mogelijk is, is het ingeven van een extra aflossing bij aanvang.

Related Articles

Waarom wordt bij oversluiten de bestaande hypotheek niet meegenomen?**

Wanneer uw klant de bestaande hypotheek wil oversluiten voert u de huidige hypotheek in onder het tabblad Inventarisatie - Huidige situatie. Op tabblad Analyse - Aanleiding zet u de vinkjes bij deze bestaande leningdelen uit omdat u ze vervangt door ...Wanneer kies ik voor Omzetten?**

Bij omzetten is de enige wijziging die plaats vindt de aanpassing van de hypotheekvorm van het bestaande leningdeel of de bestaande leningdelen. Voor alle andere wijzigingen, bijvoorbeeld het samenvoegen van leningdelen of het wijzigen van de ...Wanneer kies ik voor Oversluiten?**

Bij oversluiten worden de huidige leningdelen beëindigd en vervangen door nieuwe. Ook als je klant bij dezelfde maatschappij blijft, maar bijvoorbeeld de hoogte van de leningdelen wil wijzigen, leningdelen wil samenvoegen, een rentevastperiode wil ...Wat moet ik invoeren als Marktwaarde na verbouwing bij Energiebesparende voorzieningen (EBV)?**

De marktwaarde na verbouwing is altijd de getaxeerde marktwaarde na verbouwing inclusief eventuele investering in energiebesparende voorzieningen. Waar nodig zal Adviesbox zelf voor de maximale hypotheek op basis van onderpand de waardestijging die ...Waarom is de maximale lening in dit geval lager dan de markwaarde na verbouwing?**

Oorspronkelijk vraag: In de toets wordt een max lening van € 157.000 aangegeven terwijl de Marktwaarde na verbouwing € 158.000 is. Volgens ING kan er in dit geval (oversluiten met NHG) gewoon worden verstrekt € 158k = MW na verbouw met inhouding ...